Lãi suất vay mua nhà liệu có tăng lên 20% như năm 2011? Tại sao chúng ta lại có một định mức là 20% như vậy, bởi vì năm 2011 là thời điểm mà lãi suất mua nhà vay là 18 đến 20% và có thể hiểu khi lãi suất cho vay mua nhà đã tăng như vậy thì việc đầu tư, cho vay những ngành nghề khác rất cao.

Thế nên, có thể nói một trong những yếu tố để có thể tạo ra cái khủng hoảng và suy thoái bất động sản của năm 2011 đến năm 2013 đó chính là lãi suất mua nhà tăng lên 20%.

1. Bong bóng Bất động sản giai đoạn 2011 & 2012

(Nguồn: Sen vàng Tổng hợp)

Một số yếu tố dẫn đến vỡ bong bóng Bất động sản 10 năm trước – giai đoạn 2011 & 2012. (Nguồn: Sen Vàng Tổng hợp)

Có những nhà đầu tư đóng băng từ 2009 đến 2013 ở tại thành phố Hồ Chí Minh, trong khi đó tại thị trường Hà Nội, thời điểm 2009 – 2010, thị trường bắt đầu mới có bong bóng bất động sản.

Những yếu tố dẫn đến vỡ bong bóng bất động sản của 10 năm trước thì có các yếu tố như sau:

- Room tín dụng: giả sử tổng room 100% một ngân hàng cho vay thì sẽ có đến 35-40% là cho vay để mua nhà, mua bđs, cho vay để đầu tư đầu cơ, vì tại thời điểm này cứ mua bđs là có lãi, giá bán trao tay không ngừng tăng lên.

- Lãi suất ngân hàng: cụ thể là các ngân hàng cạnh tranh nhau tăng lãi suất để thu hút tiền về. Giai đoạn 2011 – 2012, ở Hà Nội bắt đầu ra sản phẩm Landmark Keangnam; hay CapitaLand có Seasons Avenue là sản phẩm tại Mỗ Lao- Hà Đông với giá bán căn hộ là 1,950 USD/m2 và nếu bán sang tay sẽ vênh 120 triệu.

- Tăng trưởng kinh tế: Trong suốt những năm vừa qua, tăng trưởng kinh tế dạt khoảng 7.5%, có những nơi như Quảng Ninh, Long An, Bình Dương đạt đến 10%. Tháng 10/2022, thủ tướng đưa ra dự báo về nền kinh tế của Việt Nam với GDP sẽ tăng trưởng khoảng tầm 8%, đây là một mức tăng trưởng gần như cao nhất Châu Á, thuộc trong top thế giới. Tuy nhiên, nếu nhìn lại nền kinh tế giai đoạn 2011-2012 tăng trưởng không khả quan 5.5-5.8%, điều này không biểu hiện rõ sức bật của nền kinh tế.

- Đặc điểm nguồn cung các dự án: Nhà đầu tư rất dễ để sử dụng đòn bẩy tài chính, vì vậy mà trong thời điểm 2011-2012 thị trường ảo rất là nhiều, dòng tiền cho các sản phẩm đầu tư bất động sản và chứng khoán rất nhiều. Trước đó, chứng khoán từ 2007- 2008 đi vào thoái trào và bắt đầu đi xuống từ năm 2010 – 2011, thời điểm này các nhà đầu tư sử dụng đòn bẩy tài chính rất nhiều, ngân hàng cho vay không kiểm soát. Các yếu tố đó sẽ dẫn đến một tài sản ảo rất lớn nghĩa là nhà đầu tư vay hay tái đầu tư hoặc mua bán, làm cho toàn bộ lượng tiền dồn vào thị trường quá lớn, trong khi đấy thị trường bất động sản là một thị thị trường có tính thanh khoản chậm và nếu như mất thanh khoản thì ngay lập tức toàn bộ áp lực về chi phí và về lãi sẽ tạo đà để toàn bộ thị trường bất động sản đi xuống.

Hậu quả của vỡ bong bóng Bất động sản. (Nguồn: Sen vàng Tổng hợp)

Ví dụ, khi mức lãi tăng 20%, và nhà đầu tư không có tiền trả sẽ dẫn đến việc “chết dần trên đống tài sản”. Bởi vì chủ đầu tư lúc này bị nợ xấu, các doanh nghiệp bất động sản ồ ạt đi vay để đi mua đất, mua các sản phẩm bất động sản, mua các dự án bất động sản. Có thể hiểu là, các doanh nghiệp bất động sản lúc này cứ đi xin dự án rồi gửi vào ngân hàng, sau đó lại dùng dòng vốn đó để lấy một dự án khác rồi lại gửi vào ngân hàng. Nếu trường hợp “gãy” một dự án khiến dòng tiền sẽ bị đứt về thanh khoản, trong khi không có các dòng tiền dự phòng thì sẽ làm “gãy” một loạt nợ xấu liên tục.

Mặc dù có rất nhiều đất nhưng các nhà đầu tư lại không có thanh khoản, không có đủ dòng tiền để chi trả cho các hoạt động, dự án của doanh nghiệp như tiền để trả lương cho nhân viên, tiền để trả lãi cho ngân hàng, tiền để trả cho các việc thi công….Chính vì thế, ngân hàng sẽ cho vào danh sách nợ xấu và cuối cùng là giải chấp phải bán đất với một mức giá cực kỳ rẻ, và sẽ gây hiệu ứng “domino” khiến giá bất động sản đi xuống. Hậu quả làm cho rất nhiều doanh nghiệp phá sản,chết chìm vào thời điểm 2011 -2012, tài sản sẽ không còn giá trị và bị ép giá. Vấn đề này có thể lặp lại trong năm 2022.

2. Năm 2022 có bong bóng bất động sản không?

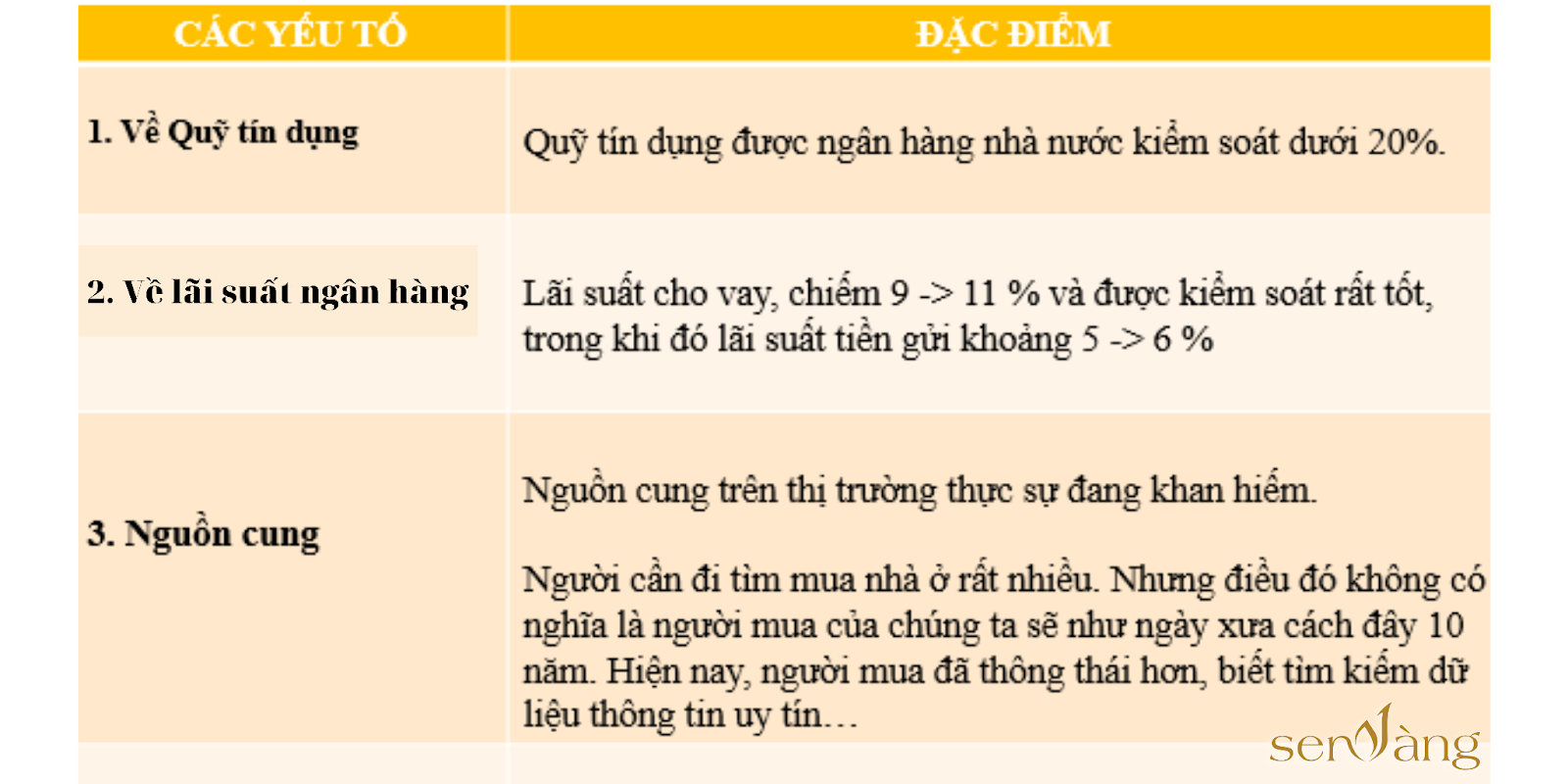

Những yếu tố mà việc “bong bóng” không đạt được, xét theo diện rộng. (Nguồn: Sen Vàng Tổng hợp)

Năm 2022, sẽ không có bong bóng bất động sản. Cụ thể, Quỹ tín dụng được ngân hàng nhà nước kiểm soát dưới 20% thậm chí khoảng 14%, room tín dụng dành cho bất động sản rất cao. Về lãi suất ngân hàng, năm 2022 có mô hình phát hành trái phiếu riêng lẻ, tài sản sẽ là các dự án và vấn đề về trái phiếu doanh nghiệp trong lĩnh vực bất động sản như quả bom nổ chậm. Lãi suất của một số ngân hàng vào thời điểm tháng 9/2022 có thể lên đến 10%. Về nguồn cung trong năm 2022 thực sự rất khan hiếm, hàng sơ cấp gần như không có.

Trái phiếu doanh nghiệp. (Nguồn: Sen Vàng tổng hợp)

Từ biểu đồ thống kê, có thể thấy, dòng tiền cho lĩnh vực bất động sản và lãi suất của các trái phiếu doanh nghiệp của các đơn vị bất động sản khoảng từ 11.5-12% chưa tính các khoản khác. Qua đó, ngân hàng vào thời điểm này đang phải tăng lãi suất huy động, nếu doanh nghiệp không trả được nợ trái phiếu do mất thanh khoản thì ngân hàng phải tự xoay sở hoặc ngân hàng sẽ xử lý, ngược lại nếu không được xử lý sẽ gây ra một cuộc khủng hoảng vô cùng lớn. Lý do ngân hàng gia tăng lãi suất không chỉ riêng vấn đề về lạm phát mà còn là vấn đề “quả bom” trái phiếu rất lớn, khiến cho các ngân hàng bây giờ cần phải huy động vốn để có dòng tiền mặt chuẩn bị cho các sự kiện, giai đoạn mới; biểu hiện đó là các cuộc ganh đua về lãi suất.

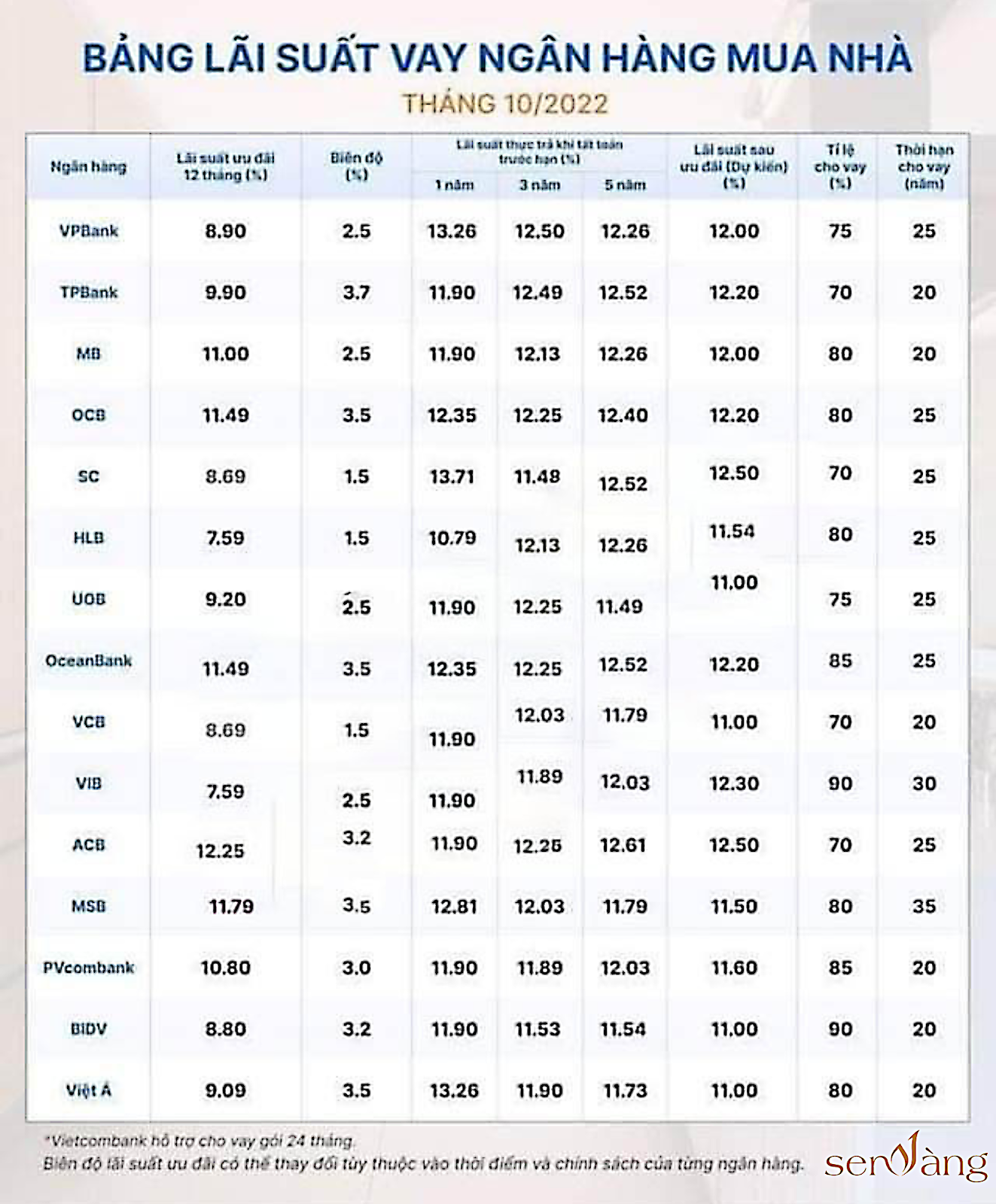

Bảng lãi suất vay ngân hàng mua nhà tháng 10/2022.( Nguồn: Sen Vàng)

Các ngân hàng tăng lãi suất mua nhà, từ đây có thể rút ra rằng nếu các nhà đầu tư có định hướng đầu tư vào các kênh khác như mua vàng thì lãi suất mua vàng cũng không tăng nhanh như lãi suất mua nhà. Ngoài ra, các yếu tố về rủi ro từ việc tăng lãi suất có thể thấy rõ ràng. Thực trạng tăng lãi suất ngân hàng như vậy, có thể dự đoán được việc các ngân hàng có thể tăng thêm một số lần nữa là chắc chắn, bởi vì bây giờ đồng tiền của Việt Nam, Mỹ xuất khẩu lạm phát sang tất cả các nước trên thế giới làm cho đồng USD tăng mạnh, Việt Nam đã duy trì ổn định giá đồng tiền trong khoảng 8 tháng và có dấu hiệu suy giảm. Trước đó, Việt Nam nằm trong danh sách các quốc gia thao túng tiền tệ vì giữ giá, dìm giá khi mua đồng tiền USD. Tuy nhiên, biến động của thị trường quá lớn khiến các dòng tiền ngân hàng Việt Nam sẽ tăng giá nữa. Đồng thời, các ngân hàng vẫn phải chuẩn bị cho việc thu hút dòng tiền để dự phòng, làm cho việc gia tăng lãi suất huy động sẽ rất cao ảnh hưởng đến những nhà đầu tư muốn mua bất động sản. Việc lãi suất có khả năng tăng lên 16 -18% nếu như điều hành của chính phủ tốt, vận hành lưu thông vào các ngân hàng mà tốt, khi lên như vậy thì nhanh chóng Chính phủ sẽ ra một gói mới kích cầu dành cho bất động sản. Việc phát hành gói kích cầu có thể sẽ là lựa chọn những doanh nghiệp phát triển, công khai minh bạch, các dự án đã đủ điều kiện thì được ưu tiên hơn. Trong trường hợp nhà nước siết tín dụng tác động đến việc cho vay mua nhà sẽ rất khó khăn. Các nhà đầu tư có vay ngân hàng nên cân nhắc có nên trả sớm hay không vì giai đoạn cuối năm 2022 sẽ vất vả. Qua dây có thể thấy, nhà nước đóng vai trò rất quan trọng trong việc hỗ trợ cho các doanh nghiệp đảm bảo tính thanh khoản, cung ứng sản phẩm lưu thông trên thị trường. Và việc có bong bóng bất động sản năm 2022 là khó có, do Việt Nam hiện đang có rất nhiều cơ hội để phát triển không thể bỏ lỡ, mặc dù vẫn phải chịu ảnh hưởng, biến động của thị trường thế giới.

Tóm lại, có khả năng lãi suất mua nhà có tăng lên 20% như năm 2011, tuy nhiên cách để điều hành, vận hành xử lý các vấn đề phát sinh sẽ nhanh hơn và dự đoán trong 2 năm tới đến năm 2024 thị trường bất động sản sẽ tốt trở lại.

Trên đây, là những bình luận về tiêu điểm “Lãi suất vay mua nhà liệu có tăng lên 20% như năm 2011?” do Sen Vàng Group cung cấp, mong rằng những thông tin trên giúp cho các nhà đầu tư có cái nhìn sơ bộ về thực trạng, vấn đề gần đây. Ngoài ra, để tìm hiểu thêm thông tin các bài phân tích của các tỉnh thành trên cả nước, bạn đọc có thể truy cập trang web https://senvangdata.com.vn/.

Nguồn: Sen Vàng Group – Tổng hợp: Dương Anh

Thông tin liên hệ:

Website: https://senvangdata.com/

Hotline: 0948.48.48.59