Mục lục:

Các hạng mục sau về thị trường Tây Hồ

I. Tổng quan thị trường cho thuê tại Hà Nội

II. Thị trường cho thuê Tây Hồ

a. Cho thuê căn hộ

b. Văn phòng và mặt bằng thương mại

c. Nhà phố thương mại

III. Tổng kết

I. Tổng quan thị trường cho thuê tại Hà Nội

1. Thị trường cho thuê Q1/2020

Tổng nguồn cung đạt khoảng 1,8 triệu m², giảm -1% theo quý và tăng 3% theo năm khi hai dự án hạng A tại khu vực Trung tâm là International Centre và Vietcombank Tower ngừng cho thuê để cải tạo và sử dụng nội bộ. Hạng B tiếp tục chiếm lĩnh với 47%, theo sau là hạng C với 28 phần trăm. Hầu hết các dự án nằm tại khu vực phía Tây

Đến năm 2022, nguồn cung mới khoảng 272.000 m² sẽ gia nhập, chủ yếu thuộc Hạng A. Phần lớn nguồn cung nằm ở khu vực Nội thành. Khu vực Trung tâm dự kiến không có nguồn cung mới. Tất cả các dự án kỳ vọng ra mắt vào năm 2020 đang được hoàn thiện sẽ ra mắt thị trường. Tuy nhiên, với tình hình bất ổn đang diễn ra, các dự án khác có thể sẽ bị trì hoãn.

Thị trường văn phòng Q1/2020 vẫn chưa ghi nhận tác động tiêu cực đáng kể của COVID-19, và vẫn duy trì hoạt động ổn định. Hầu hết các hợp đồng thuê có thời hạn từ ba đến năm năm và do đó hoạt động vẫn được thông suốt. Giá thuê gộp trung bình giảm nhẹ -1% theo quý nhưng tăng 1% theo năm; giá thuê giảm tại tất cả các hạng. Công suất thuê không thay đổi theo quý và tăng 1 điểm % theo năm; Hạng A có sự tăng trưởng mạnh nhất. Trong ngắn hạn, tỷ lệ trống sẽ tăng lên khi khách thuê thắt chặt chi tiêu, giảm diện tích hoặc đóng cửa văn phòng, hoặc trì hoãn kế hoạch mở rộng.

Diện tích cho thuê thêm của Q1/2020 là -15.600 m², mức thấp nhất trong sáu quý vừa qua, chủ yếu do hai dự án hạng A rút ra. Diện tích cho thuê thêm cao nhất tại hạng B và khu vực phía Tây; tuy nhiên, diện tích cho thuê thêm sẽ tăng chậm trong năm 2020.

2. Tác động của dịch COVID-19

COVID-19 khiến tốc độ tăng trưởng GDP của Hà Nội trong Q1/2020 chậm xuống còn 3,72% theo năm, chỉ bằng một nửa so với Q1/2019 (6,95 phần trăm). Tăng trưởng FDI thực hiện đạt 3,9% YoY, thấp hơn rất nhiều so với Q1/2019 (24,7%) do các dự án của các nhà đầu tư Trung Quốc, Hàn Quốc và Nhật Bản gặp trở ngại trong giao dịch thương mại và thông quan.

Chính vì tác động của dịch COVID-19 do vậy nhiều công ty phải đóng cửa điều này cũng ảnh hưởng đến các hợp đồng cho thuê văn phòng. Các công ty trong lĩnh vực vận tải, du lịch và khách sạn bị ảnh hưởng nhiều nhất do mức độ tương tác xã hội cao. Các công ty sản xuất và thương mại giảm nhu cầu thuê do sự gián đoạn về sản xuất và chuỗi cung ứng. Bên cạnh đó, các công ty cung cấp dịch vụ chuyên nghiệp đang đánh giá lại lực lượng lao động nhằm giảm thiểu chi phí.

3. Chủ nhà và khách thuê

Chủ đầu tư của các tòa nhà cấp thấp đã phản ứng nhanh với các điều chỉnh giá thuê. Sự nhượng bộ là cần thiết giúp đôi bên cùng có lợi, có thể bao gồm: giảm giá thuê, điều khoản cho thuê có lợi và đàm phán lại các đầu mục thiết yếu. Ngoài ra cũng có tùy chọn ‘pha trộn và mở rộng’ nhằm chia sẻ rủi ro và kéo dài thời hạn thuê ban đầu nhằm có được giao ước chắc chắn hơn với chủ nhà.

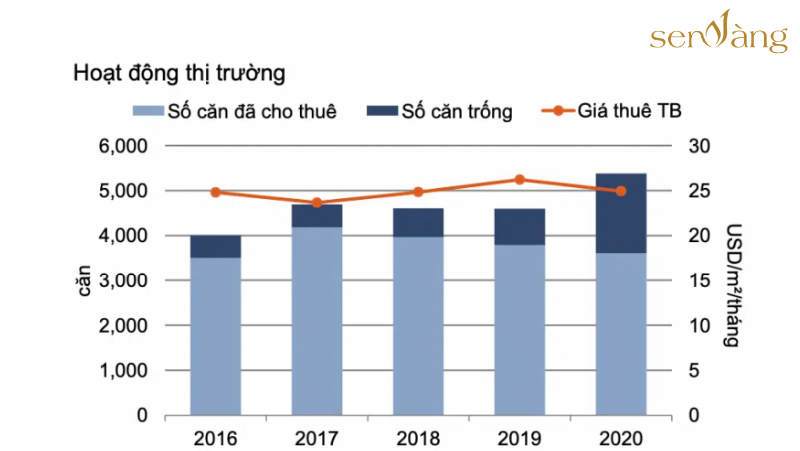

4. Thị trường căn hộ dịch vụ

Các phân khúc hạng A,B,C: A – Novotel Thái Hà, hạng B có Vinhomes Ocean Park S2.17 và Prince President, hạng C có Lexington.

Những dự án này đã góp phần giúp nguồn cung tăng trưởng đạt kỷ lục 5.380 căn, tăng trưởng 16% so với năm ngoái. Trong khi đó, giá thuê trung bình tại thị trường Hà Nội đang ở mức 25 USD/m2/tháng, giảm 5% so với năm ngoái; công suất đạt 67%, cũng giảm 15 điểm % so với cùng kỳ.

Xét về từng phân khúc, công suất hạng A tăng 5 điểm % theo quý, phân bố chủ yếu tại khu vực Tây Hồ, Ba Đình, Từ Liêm. Trong khi đó, phân khúc hạng B giảm tới 13 điểm %, với các dự án phân bố khá đồng đều tại tất cả khu vực. Ngược lại, quy mô hạng C còn khá nhỏ.

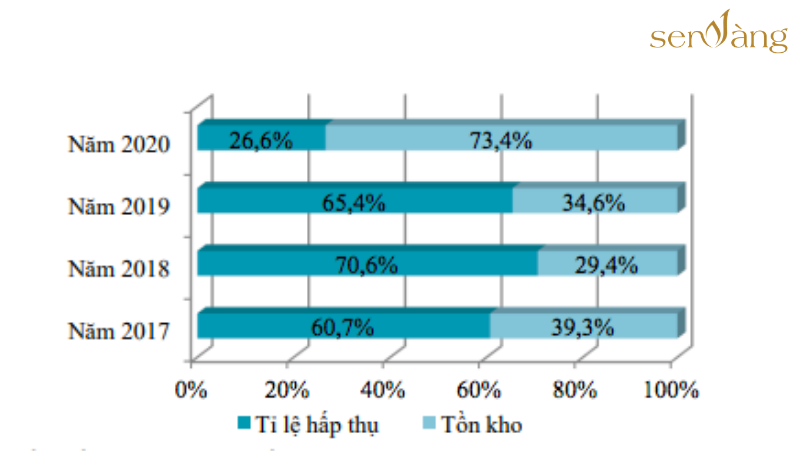

Tỷ lệ hấp thụ và tồn kho căn hộ mới chào bán tại Hà Nội

II. Thị trường cho thuê tại Tây Hồ

a. Cho thuê căn hộ

Thị trường Tây Hồ vào năm 2020 nhiều mặt bằng cho thuê bị bỏ trống, nguyên nhân được chỉ ra là do chuyên gia nước ngoài là nguồn khách chính của các căn hộ cao cấp ở khu vực trung tâm, chưa thể quay về Việt Nam.

Theo nhận định của các chuyên gia, đây là chu kỳ giảm giá nhanh và mạnh nhất của bất động sản (BĐS) cho thuê trong vòng một thập niên qua. Loại hình căn hộ chung cư hạng sang giảm sâu, nguy cơ bỏ trống cao hơn căn hộ tầm trung và bình dân.

Lợi suất cho thuê giảm tại các khu vực truyền thống của chuyên gia nước ngoài

Thống kê cho thấy khu vực Tây Hồ đứng vị trí thứ 4 với tỷ suất sinh lời 4%-4,9%. Khu vực trung tâm hiện ghi nhận mức sinh lời căn hộ cho thuê thấp nhất thị trường với tỷ suất lợi nhuận 3,5-4,1%.

Giải thích cho sự biến động tỷ suất cho thuê căn hộ trên thị trường hiện nay, các chuyên gia cho biết nguồn cầu giảm mạnh buộc các chủ cho thuê phải giảm giá để kích cầu. Tuy nhiên, tại khu vực Trung tâm hay Tây Hồ giá căn hộ luôn ở mức cao nhất thị trường. Chính vì thế tỷ suất lợi nhuận cho thuê các khu vực này giảm sút ở thời điểm Covid-19.

Giá cho thuê Tây Hồ khảo sát gần đây

Đánh giá về triển vọng phân khúc căn hộ cho thuê, các chuyên gia cho biết năm 2021 phân khúc này vẫn chịu nhiều thách thức do ảnh hưởng của dịch Covid-19, ảnh hưởng đến nguồn cầu đến từ khách thuê nước ngoài. Tuy nhiên, thị trường sẽ sớm phục hồi ngay khi dịch bệnh kết thúc trong bối cảnh Vacxin đã bắt đầu được tiêm phòng rộng rãi.

b. Văn phòng và mặt bằng thương mại

Thị trường cho thuê đã gặp nhiều khó khăn bởi dịch COVID-19, tỉ lệ thị trường văn phòng cũng không mấy khả quan khi tỷ lệ trống ở mức cao.

Theo như số liệu CBRE Việt Nam, văn phòng cho thuê quý II/2020 ghi nhận sự ảnh hưởng đáng kể. Nếu như trong quý I/2020, thị trường vẫn chưa thực sự có những tác động đáng kể từ Covid-19 thì ở quý II đã chứng kiến những phản ứng rõ nét từ khách thuê.

Doanh thu tụt giảm mạnh trong đầu năm 2020 khiến cho các doanh nghiệp phải tìm cách thắt chặt lại việc chi tiêu. Với tình trạng như vậy nhiều khách thuê đã trả lại một phần hoặc toàn bộ mặt bằng văn phòng nhằm hạn chế khoản lỗ khi tình hình kinh doanh đang đi xuống.

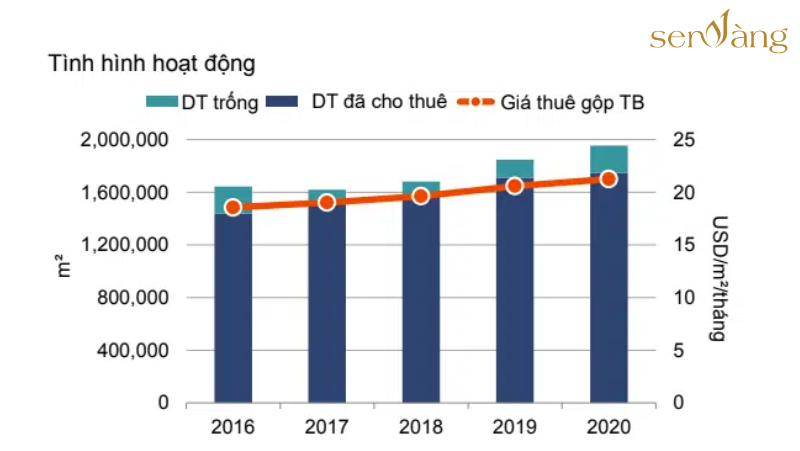

Tình hình hoạt động văn phòng cho thuê tại Hà Nội

c. Nhà phố thương mại

Là sản phẩm vừa có giá trị tự khai thác kinh doanh, vừa mang lại cơ hội tăng giá tốt hơn so với các sản phẩm bất động sản khác, shophouse vẫn luôn được các nhà đầu tư có tiềm lực ưa chuộng.

Trong quý II/2020, sau giai đoạn giãn cách xã hội, 8 dự án mới được triển khai và giai đoạn mới của hai dự án trước đó, đã cung cấp cho thị trường khoảng 790 căn, tăng 17% theo quý nhưng vẫn giảm -44% theo năm. Quận Tây Hồ dẫn đầu nguồn cung mới với các dự án của Tập đoàn Sunshine tại Ciputra.

Trong các dự án mới, Tập đoàn Sunshine có giá chào bán cao nhất do các dự án có vị trí đắc địa ngay tại quận Tây Hồ. Giá trung bình thứ cấp toàn thị trường tăng nhẹ, tăng 1,1% theo quý cho Biệt thự, tăng 0,5% theo quý cho liền kề và tăng 0,1% theo quý cho Shophouse.

Tuy nhiên trên thị trường Tây Hồ giá shophouse vẫn giữ ở mức ổn định không chênh lệch nhiều, so với thị trường năm 2019-2020 theo khảo sát thực tế giá bán Starlake dao động từ 20 tỷ – 30 tỷ. Nhưng riêng đối với các mảng phân khúc nhà phố cho thuê, thì shophouse đang chịu nhiều ảnh hưởng tiêu cực, điển hình là trả mặt bằng hàng loạt tại các khu phố rất sầm uất và cao cấp của thành phố” – đó là nhận định của bà Trần Thị Thu Hà, phụ trách bán lẻ của Savills Việt Nam.

Theo như nhận định từ nhiều chuyên gia cho rằng dẫu có kiểm soát dịch tốt nhưng nếu nhìn vào giai đoạn tới khi nền kinh tế bắt đầu “thấm mệt”, tốc độ giao dịch và thanh khoản của nhà phố thương mại còn là một ẩn số. Giá quá cao cộng với lượng cung quá lớn là điều khiến giỏ hàng nhà phố thương mại rơi vào tình trạng ế ẩm đồng thời với số lượng nguồn cung quá lớn, với khả năng kinh doanh của nhà phố thương mại là vô cùng khó khăn trong làn sóng ồ ạt trả mặt bằng.

Mở bán biệt thự shophouse giai đoạn 2 dự án Starlake Tây Hồ Tây

III. Tổng kết

1. Dự báo khách thuê căn hộ dịch vụ

Nhận định này được ông Matthew Powell, Giám Đốc, Savills Hà Nội đưa ra tại Họp báo công bố tiêu điểm thị trường quý 4/2020 diễn ra mới đây.

Trong quý 4, nguồn cung tăng 16% theo năm, đạt 5.380 căn. Trong bốn dự án mới vào thị trường, một dự án có quy mô lớn nằm tại Gia Lâm, mở ra khu vực phát triển mới cho thị trường căn hộ dịch vụ tại Hà Nội. Sau thời gian dài chờ đợi, ba dự án khác mở cửa tại các quận trung tâm.

Công suất trung bình đạt 67%, giảm 2 điểm phần trăm theo quý. Trong khi công suất hạng A tăng 5 điểm điểm phần trăm theo quý, hạng B giảm 13 điểm phần trăm theo quý do công suất thấp từ những dự án mới hoạt động.

Giá thuê trung bình đạt 25 USD/m2/tháng, giảm 2% theo quý và 5% theo năm. Giá thuê tại hạng A và hạng C tăng, nhưng hạng B giảm nhẹ.

“Sự hợp tác giữa các chủ đầu tư trong nước và các đơn vị quản lý thương hiệu nước ngoài đang gia tăng, đảm bảo hoạt động tối ưu cho các dự án lớn”, Giám đốc Savills Hà Nội cho biết.

Số liệu nghiên cứu thị trường cho thấy, các đơn vị quản lý thương hiệu vận hành 44% tổng số căn từ 18 dự án. Trong đó, chín đơn vị quản lý thương hiệu hạng A cung cấp 93% tổng số căn có thương hiệu. Hạng B và hạng C vẫn hạn chế sự hiện diện của các đơn vị vận hành quốc tế.

Trong quý 4/2020, AccorHotels mở cửa dự án thứ hai tại Hà Nội và Onyx Hospitality Group khởi động thương hiệu Saffron Collection lần đầu tại Hà Nội cũng như tại Việt Nam.

2. Dự báo thị trường sang năm 2021

Theo chuyên gia của Savills cho rằng, nguồn cung mới nhà ở cho thuê trong năm 2021 sẽ có xu hướng ít hơn so với năm 2020 trong bối cảnh hàng tồn vẫn còn, tín dụng bất động sản bị kiểm soát. Cùng với đó, xu hướng giá sẽ có diễn biến tùy từng phân khúc. Giá căn hộ hạng C hiện đang có dấu hiệu sẽ tăng. Căn hộ hạng A cũng nhiều khả năng sẽ tăng. Trong bối cảnh quỹ đất tại những vị trí đẹp hạn chế, các chủ đầu tư sẽ hướng đến việc phát triển các sản phẩm có chất lượng ngày càng cao hơn.

Năm 2020 ảnh hưởng bởi dịch COVID-19 tác động không hề nhẹ lên tất cả các loại tài sản bất động sản khiến cho BĐS dường như không đồng đều. Nhưng BĐS nhà ở cho thuê vẫn được chứng minh là tương đối bền vững cho đến nay.

Tuấn Anh